Jovens também estão cada vez mais inadimplentes

Levantamento mostra que consumidores entre 18 e 24 anos representam 30% da população devedora do país. Confira dicas para não cair em uma cilada

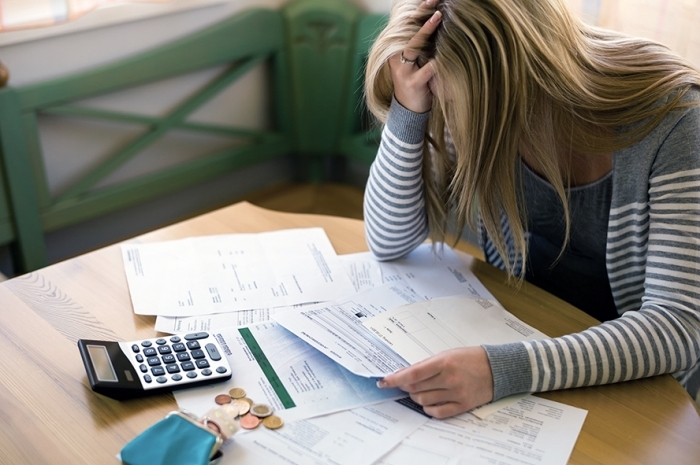

O número de jovens endividados cresceu nos três primeiro meses. Isso é o que aponta o levantamento apresentado pelo Serviço de Proteção ao Crédito (SPC). Esses consumidores têm entre 18 e 24 anos e representam cerca de 30% da população inadimplente do país. Se a faixa etária for estendida até os 30 anos, a porcentagem de devedores sobe para 58%. Esse fato chama a atenção e preocupa porque mostra a falta de preparo dos jovens no que se refere a planejamento financeiro pessoal e à educação financeira, assuntos que, segundo especialistas, devem ser debatidos dentro de casa e nas escolas desde a infância.

Os números têm mostrado que planejamento financeiro não é o forte dos jovens e nem da maioria dos brasileiros. Para termos uma ideia, o SPC e a Confederação Nacional de Dirigentes Lojistas (CNDL) apontam que atualmente 54,7 milhões de pessoas estão incluídas no cadastro de devedores negativados no Brasil, número que cresce a cada dia. O mês de março registrou um aumento de 3,76% de consumidores com contas atrasadas em relação ao mesmo período do ano passado.

Para a economista e coordenadora do curso de Economia da Universidade de Caxias do Sul (UCS), Jacqueline Corá, a pesquisa evidencia o despreparo de grande parte da população brasileira no que se refere ao comportamento financeiro. Ela acredita que esse fenômeno seja fruto de uma geração que viveu um período (até 1994) de economia desajustada e com inflação que chegava a 100% ao ano, no qual não era possível fazer nenhum tipo de planejamento pelo fato de os preços variarem a cada dia. “Desde então se passaram 20 anos e essa geração que está chegando tem a possibilidade de mudar tudo isso. O problema é que esses jovens ainda não adquiriram essa capacidade, pois seus pais são da geração anterior, que ainda está aprendendo a se organizar financeiramente dentro de uma economia estabilizada”, evidencia.

A economista observa, ainda, que os jovens, diferentemente de seus pais, hoje têm a possibilidade de planejar o futuro e, por exemplo, investir em um plano de previdência, comprar um imóvel ou um carro com pagamento a longo e médio prazo. Porém, pela falta de preparo, acabam investindo mal seus rendimentos e ficam endividados. “Estamos em um processo inicial dessa aprendizagem sobre educação financeira e ainda temos um longo caminho a trilhar. Acredito que deva existir um investimento maior por parte das famílias e, inclusive, das escolas para aprenderem a lidar com o dinheiro”, propõe.

Organização financeira

– Sabe aquele ditado antigo que diz: “Quem poupa tem”? A afirmação comprova o que dizem os especialistas. Com a organização das finanças pessoais é possível construir uma reserva de dinheiro que pode ser utilizada na ocorrência de imprevistos e, na medida em que forem crescendo, poderão ajudar a realizar sonhos, como a compra de um carro, uma viagem, a casa própria ou até uma aposentadoria mais tranquila.

– É importante lembrar que o dinheiro empregado em gastos supérfluos é mais bem aproveitado quando se poupa para realizar um projeto maior. Além disso, esse tipo de consumo é responsável por grande parte das situações financeiras constrangedoras.

– O primeiro passo para se obter o equilíbrio das contas pessoais é fazer um levantamento de quanto se ganha e de quanto se gasta durante o mês. “Quando se fala em gastos, nada deve ser desprezado, nem mesmo o cafezinho consumido diariamente, pois no montante as pequenas despesas podem ter grande participação. Também é importante considerar as contas a prazo e as sazonais como impostos”, explica a professora Jacqueline Corá.

– Diferentemente do que a maioria das pessoas acredita, um bom planejamento financeiro é possível para todos, independentemente do valor da renda. Mesmo quem ganha um salário mínimo pode ter suas reservas e conquistar a tão sonhada tranquilidade financeira.

– Poupar não significa separar uma quantia alta de dinheiro. Conseguir economizar qualquer quantia já fará diferença após um período: lembre-se de que R$ 1 por dia serão R$ 365 no final do ano. O importante é criar o hábito saudável de poupar para realizar seus sonhos e gastar com prudência. Vale lembrar que pequenas atitudes do dia a dia, como não desperdiçar energia elétrica e alimentos, não deixar a torneira aberta e não consumir em demasia também são formas de economizar. Em resumo, as dicas podem ser seguidas por todas as pessoas, seja adolescente, jovem, adulto ou idoso.

Os números têm mostrado que planejamento financeiro não é o forte dos jovens e nem da maioria dos brasileiros. Para termos uma ideia, o SPC e a Confederação Nacional de Dirigentes Lojistas (CNDL) apontam que atualmente 54,7 milhões de pessoas estão incluídas no cadastro de devedores negativados no Brasil, número que cresce a cada dia. O mês de março registrou um aumento de 3,76% de consumidores com contas atrasadas em relação ao mesmo período do ano passado.

Para a economista e coordenadora do curso de Economia da Universidade de Caxias do Sul (UCS), Jacqueline Corá, a pesquisa evidencia o despreparo de grande parte da população brasileira no que se refere ao comportamento financeiro. Ela acredita que esse fenômeno seja fruto de uma geração que viveu um período (até 1994) de economia desajustada e com inflação que chegava a 100% ao ano, no qual não era possível fazer nenhum tipo de planejamento pelo fato de os preços variarem a cada dia. “Desde então se passaram 20 anos e essa geração que está chegando tem a possibilidade de mudar tudo isso. O problema é que esses jovens ainda não adquiriram essa capacidade, pois seus pais são da geração anterior, que ainda está aprendendo a se organizar financeiramente dentro de uma economia estabilizada”, evidencia.

A economista observa, ainda, que os jovens, diferentemente de seus pais, hoje têm a possibilidade de planejar o futuro e, por exemplo, investir em um plano de previdência, comprar um imóvel ou um carro com pagamento a longo e médio prazo. Porém, pela falta de preparo, acabam investindo mal seus rendimentos e ficam endividados. “Estamos em um processo inicial dessa aprendizagem sobre educação financeira e ainda temos um longo caminho a trilhar. Acredito que deva existir um investimento maior por parte das famílias e, inclusive, das escolas para aprenderem a lidar com o dinheiro”, propõe.

Organização financeira

– Sabe aquele ditado antigo que diz: “Quem poupa tem”? A afirmação comprova o que dizem os especialistas. Com a organização das finanças pessoais é possível construir uma reserva de dinheiro que pode ser utilizada na ocorrência de imprevistos e, na medida em que forem crescendo, poderão ajudar a realizar sonhos, como a compra de um carro, uma viagem, a casa própria ou até uma aposentadoria mais tranquila.

– É importante lembrar que o dinheiro empregado em gastos supérfluos é mais bem aproveitado quando se poupa para realizar um projeto maior. Além disso, esse tipo de consumo é responsável por grande parte das situações financeiras constrangedoras.

– O primeiro passo para se obter o equilíbrio das contas pessoais é fazer um levantamento de quanto se ganha e de quanto se gasta durante o mês. “Quando se fala em gastos, nada deve ser desprezado, nem mesmo o cafezinho consumido diariamente, pois no montante as pequenas despesas podem ter grande participação. Também é importante considerar as contas a prazo e as sazonais como impostos”, explica a professora Jacqueline Corá.

– Diferentemente do que a maioria das pessoas acredita, um bom planejamento financeiro é possível para todos, independentemente do valor da renda. Mesmo quem ganha um salário mínimo pode ter suas reservas e conquistar a tão sonhada tranquilidade financeira.

– Poupar não significa separar uma quantia alta de dinheiro. Conseguir economizar qualquer quantia já fará diferença após um período: lembre-se de que R$ 1 por dia serão R$ 365 no final do ano. O importante é criar o hábito saudável de poupar para realizar seus sonhos e gastar com prudência. Vale lembrar que pequenas atitudes do dia a dia, como não desperdiçar energia elétrica e alimentos, não deixar a torneira aberta e não consumir em demasia também são formas de economizar. Em resumo, as dicas podem ser seguidas por todas as pessoas, seja adolescente, jovem, adulto ou idoso.

0 Comentários